Niif 10 Resumen

Niif Para Pymes Seccion 1 Y 2 Pymes Estados Financieros Normas Internacionales

Guia Niif 10 Estados Financieros Consolidados By Incp Issuu

Niif 10 Estados Financieros Consolidados Youtube

Niif 8 Segmentos De Operacion Youtube

Niif 10 Estados Financieros Consolidados Youtube

Niif 1 Auditoria

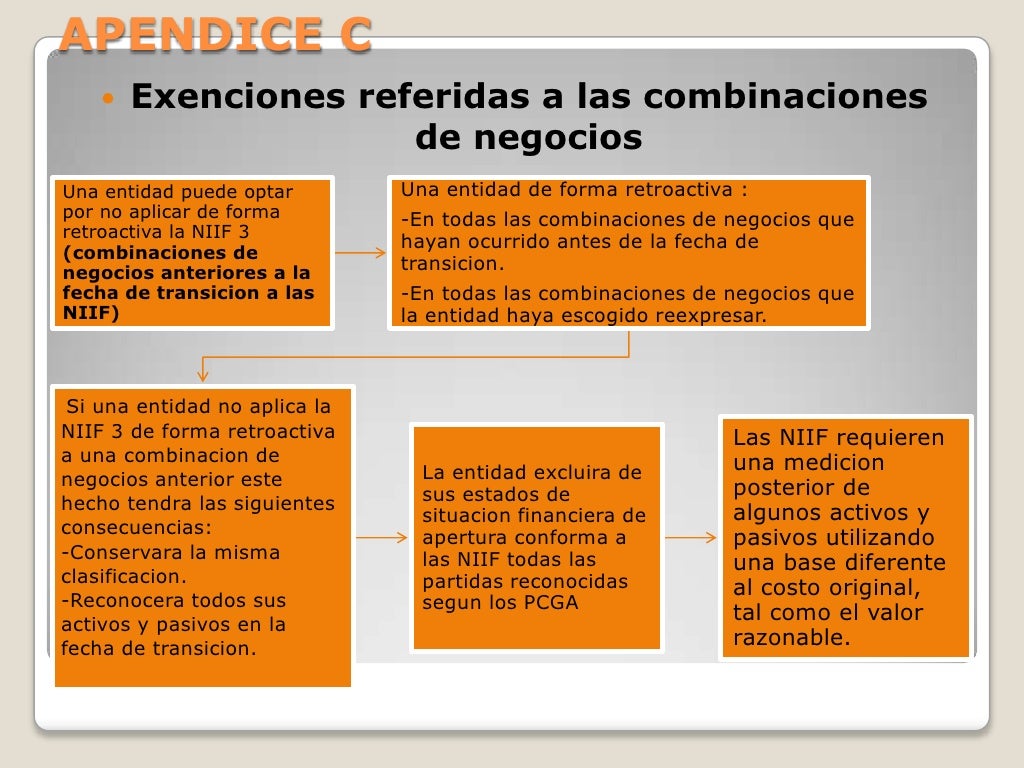

RESUMEN DE LAS NIFFS NIIF 10 Tercera Entrega Niif 10 NIIF 10 EEFF Consolidados Caso Practico NIIF 11 Acuerdos Conjuntos Parte I Nic 10 Ni3cole Download now Jump to Page You are on page 1 of 16 Search inside document ANDRE A RODRI GUE.

Niif 10 resumen. Define una entidad de inversión y establece una excepción de consolidar ciertas. Sección 10 niif pyme. LISTADO DE DEFINICIONES DE TÉRMINOS NICNIIF orden alfabético Francesc Gómez Valls Davinia Alcalá Jiménez 1.

NIIF 9 INSTRUMENTOS FINANCIEROS CONTABILIDAD DE COBERTURAS Y MODIFICACIONES A LA NIIF 9 NIIF 7 Y NIC 39 EMITIDA EN NOVIEMBRE DE 2013 APROBACIÓN POR EL CONSEJO DE LA NIIF 9 EMITIDA EN JULIO DE 2014 APÉNDICE A. NIIF 9 Instrumentos Financieros C589 NIIF 10 Estados Financieros Consolidados C995 NIIF 11 Acuerdos conjuntos C1083 NIIF 12 Información a Revelar sobre Participaciones en Otras Entidades C1111 NIIF 13 Medición del Valor Razonable C1147. Las NIIF 10 Estados Financieros Consolidados NIIF 11 Acuerdos Conjuntos y NIIF 12 Información a Revelar sobre Participaciones en Otras Entidades y del material relacionado contenido en esta publicación ha sido aprobada por el Comité de Revisión nombrado por la Fundación IFRS.

Material de formación sobre la NIIF para las PYMES versión 2010-9 1 Este material de formación ha sido elaborado por el personal educativo de la Fundación IFRS y no ha sido aprobado. Resumen niif 9 Uploaded by Allison Roca Quijada NIIF-13-casos-practicos-1 Uploaded by Cesar Leiva C 38253235-Resumen-de-Las-Nicdocx Uploaded by William Juarez Flores Popular in Corporations Carousel Previous Carousel Next Tipos de Empresas en. NIIF 15 INGRESOS DE ACTIVIDADES ORDINARIAS PROCEDENTES DE CONTRATOS CON CLIENTES IFRS Foundation 7 Ejemplo 52Programas de fidelización de clientes PAGOS INICIALES NO REEMBOLSABLES EI271 Ejemplo 53Tarifas iniciales.

Acción ordinaria las demás clases de instrumentos de patrimonio neto. IFRS 10 - Consolidated Financial Statements. LA APLICACIÓN de la nueva NIIF 10 puede cambiar el perímetro de un grupo.

No contiene requerimientos sobre revelaciones disclosures los cuales están en NIIF 12. Subsidiarias a valor razonable con cambios en resultados. CONCEPTOS DEFINICIÓN NIIFNIC OBSERVACIONES Es un instrumento de patrimonio neto que está subordinado a todas NIC.

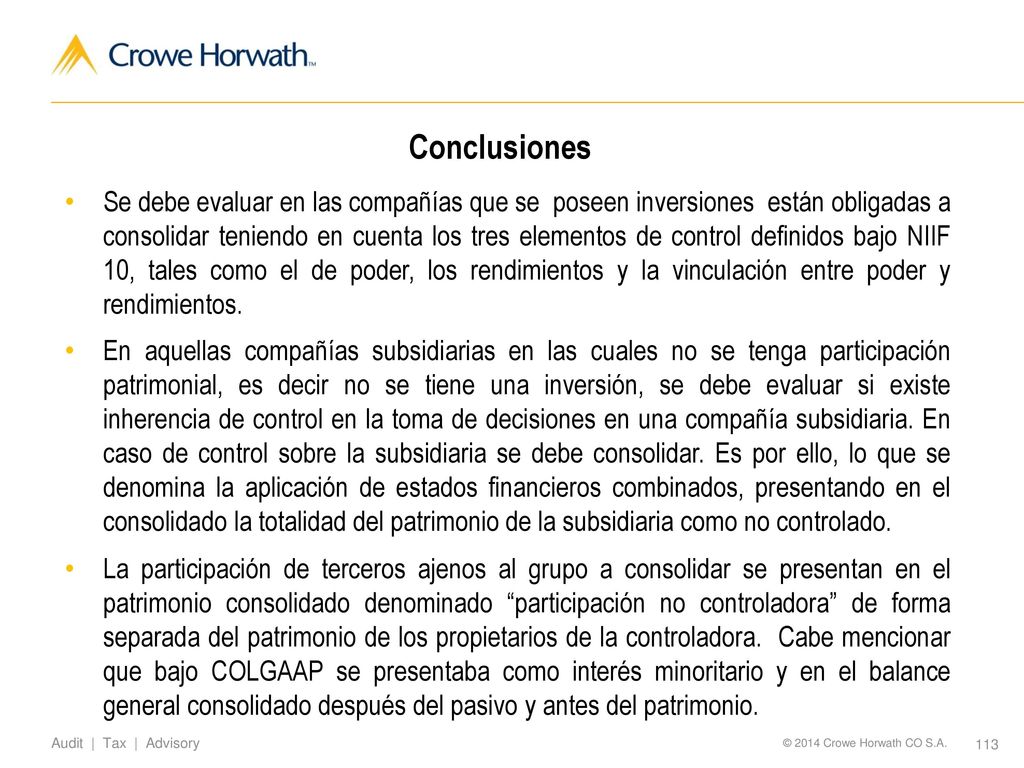

Esta NIIF contiene las pautas para determinar si una entidad matriz tiene control sobre otra subsidiaria cómo determinar si existe control y sobre la preparación de EF Consolidados. NIIF 10 Estados Financieros Consolidados En abril de 2001 el Consejo de Normas Internacionales de Contabilidad Consejo adoptó la NIC 27 Estados Financieros Consolidados y Contabilización de Inversiones en Subsidiarias la cualhabía sido originalmente. Únicamente se incluyen los párrafos que han sido modificados o los que facilitan una referencia.

Niif 10 Estados Financieros Consolidados Pdf Normas Internacionales De Informacion Financiera Estado Financiero

Niif 2 Pagos Basados En Acciones Resumen Pdf Normas Internacionales De Informacion Financiera Compartir Finanzas

Niif 16 Los Principales Desafios Y Riesgos A La Fecha

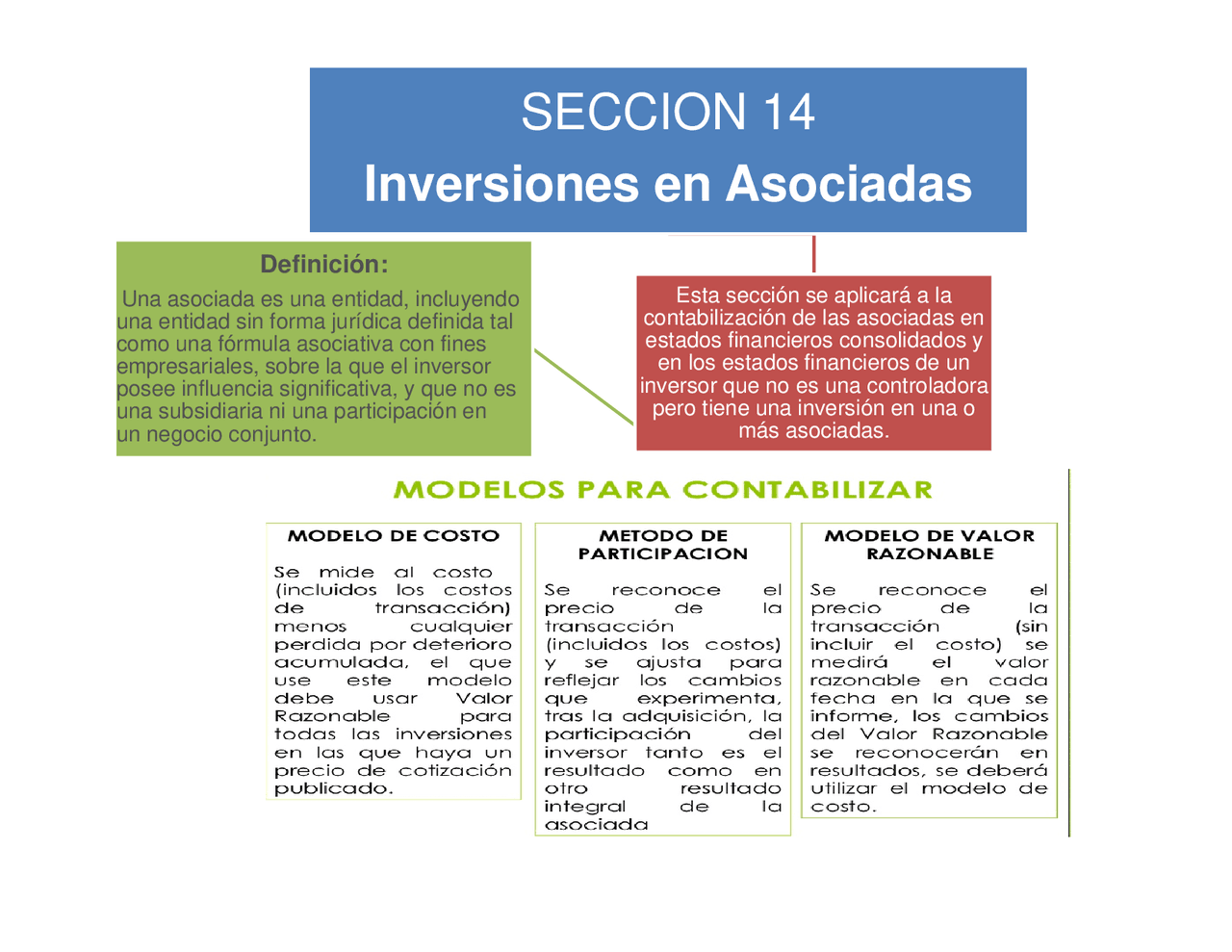

Niif Seccion 14 Y 15 Docsity

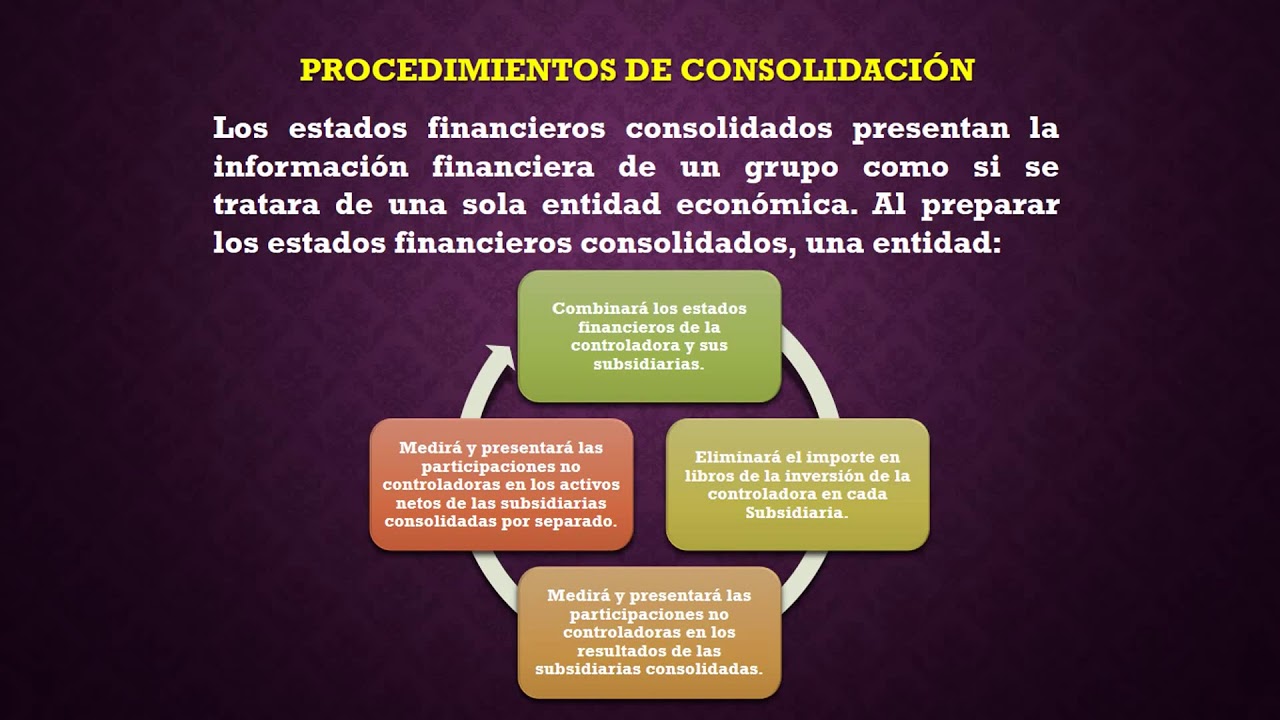

Consolidacion De Estados Financieros Bajo Niif Ppt Descargar

Las Niif Para Pymes Para Que Implementarlas

La Adopcion De La Seccion 17 Niif Para Pymes En Su Rubro De Propiedad Planta Y Equipo A Primero De Enero Del Ano 2015 Spanish Edition Molina Toro Jerson Leandro 9783656864684 Amazon Com Books

Las Niif Para Pymes Para Que Implementarlas

Niif 10 Estados Financieros Consolidados Pdf Normas Internacionales De Informacion Financiera Corporaciones

Seccion 9 Niif Pymes Estados Financieros Consolidados Y Separados Youtube

Consolidacion De Estados Financieros Bajo Niif Ppt Descargar

Debido A La Inminente Adopcion De Las Normas Internacionales De Informacion Financiera Ifrs Niif En Espanol En Resumen De La Niif 1 Que Tiene Ppt Descargar

Niif Para Pymes Seccion 4 Estado De Situation Financiera Estados Financieros Pymes Normas Internacionales